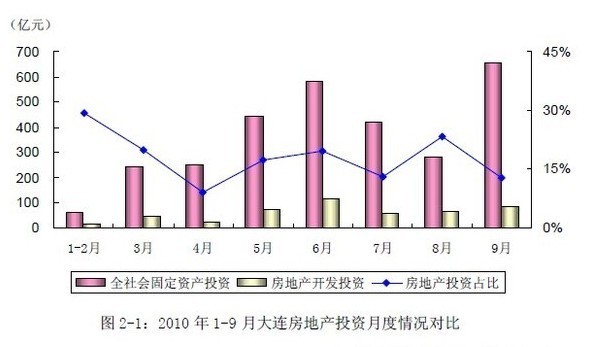

[摘要] 2010年前三季度,大连市固定资产投资持续快速增长,各月自年初累计投资增速均超过30%。全市累计完成固定资产投资2944.2亿元,增长35%,高于全省投资增速3.6个百分点,在全省14个地市中位居第七,比上年同期前移6位。其中,完成建设项目投资2460亿元,增长34.4%;完成房地产开发投资484.1亿元,增长38.2%。

2010年前三季度,大连市固定资产投资持续快速增长,各月自年初累计投资增速均超过30%。全市累计完成固定资产投资2944.2亿元,增长35%,高于全省投资增速3.6个百分点,在全省14个地市中位居第七,比上年同期前移6位。其中,完成建设项目投资2460亿元,增长34.4%;完成房地产开发投资484.1亿元,增长38.2%。

房地产投资状况:固定资产投资持续快速增长,房地产投资增长38.2%

(数据来源:统计局、政府公布年鉴)

土地挂牌分析

(数据来源:政府公布数据)

2010年大连主城区挂牌土地共计93宗,其中一宗用地性质为公建的地块暂停挂牌。2010年土地交易放量如此之多主要是三大因素推动所致。一是楼市“暖意”传导所至。虽然2010年调控频现,商品房出现交易量的波动,但全年楼市并无降价趋势,向好的形势影响了开发商对后市的预期,增大了拿地积极性。二是“保增长”压力所致。土地出让收入在地方财政中一直占据相当高的比例。在“保增长”的政策取向之下,政府无疑会更加珍视“卖地”到手的黄金白银。三是大连市政规划需要。土地的集中放量是全域城市化得以顺利进行的前提条件。

土地成交分析

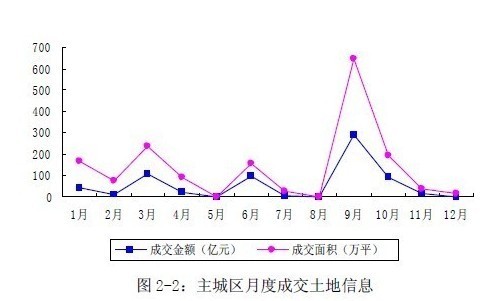

整体状况:成交量价齐升,创历史新高

(数据来源:政府公布数据)

随着主城区拆迁改造及政府城市规划发展需要,2010年呈现爆发式的土地供应及成交热浪,土地成交建筑面积高达1716.56万平,同比上涨139%。充足的土地供应匹配城市全域化发展需要,也侧面预见了大连市政府的规划愿景。2010年楼面价创历史新高,达到4052元/平,同比上涨34%,楼面价的上涨进一步反映出房价的上涨。

(数据来源:政府公布数据)

本年度除5月与8月无土地供应外,其余各月均有土地供应。总体来看,2010年的主城区土地市场震荡运行,至9月份成为单月放量的月份之后又逐月递减。与商品房市场的“金九银十”一样,土地市场也在9月达到量价的峰。9月成交面积353.42万平,成交金额高达292.74亿元,主要与东港区高地价土地集中放量有关。

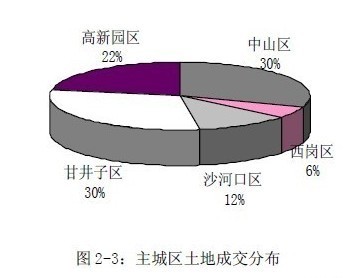

按区域:甘井子区和中山区平分秋色

(数据来源:政府公布数据)

从主城区的土地成交分布来看,一改08年与09年土地放量情况,高新园区退居三线,甘井子区和中山区平分秋色,并列,各占30%。甘井子区依然是大宗居住用地的主要供应区,土地供应呈向甘西、甘北逐步移动之势。中山区年度土地放量高达512.71万平,但是居住用地日益稀缺,商业用地主要集中在东港,也是开发商的必争之地。沙河口区和西岗区土地供应量,未来区域土地供给主要通过拆迁以及旧城改造来实现。

(数据来源:政府公布数据)

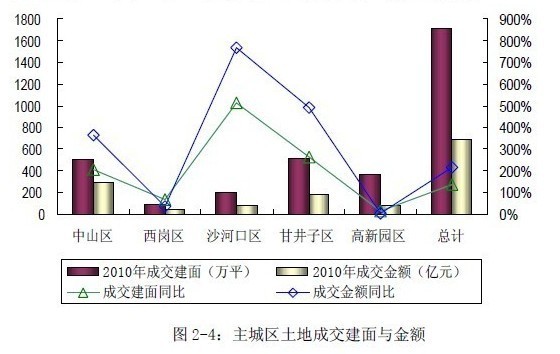

2010年主城区土地成交建面高达1716.56万平,成交金额688.67亿元,双双达到历史峰值。同比09年,沙河口区、甘井子区、中山区土地成交名列三甲,涨幅。沙河口区与中山区作为传统的商业中心区域,可利用土地面积日益稀少,而甘井子区大型开发商的进驻带动了区域房地产的发展,使得成交金额大幅同比上涨。

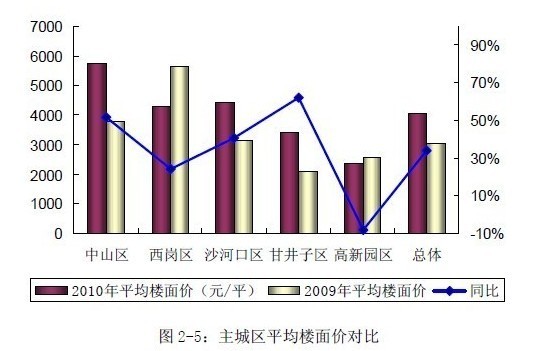

成交特点之楼面价:东港大宗土地高楼面价带动整体上扬,同比上涨34%

(数据来源:政府公布数据)

2010年主城区土地市场火爆,虽然多为底价成交土地,但由于东港区域平均5874元/平的高楼面价带动,市内平均楼面价达到4052.51元/平,同比上涨34%。值得一提的是甘

2010年大连市房地产市场报告 大连指南针营销策划机构井子区的平均楼面价有所上涨,已达3428.48元/平,同比上涨62.48%,主因是品牌开发商的入驻提升了居住品质,使得竞争更加激烈,间接地拉高了区域平均楼面价,也可看出开发商对该区域未来的预期比较乐观。

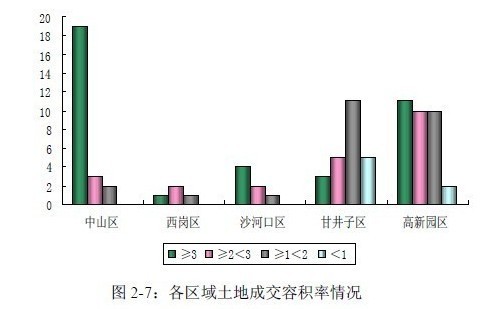

成交特点之容积率:高容积率成趋势

(数据来源:政府公布数据)

2010年3以上的土地容积率占比高达41%,其中中山区为高容积率土地的主要供应区,商业性质为主的东港区成为主要供应源。甘井子区容积率集中在1-2之间,成交土地主要以普通住宅为主。沙河口区和高新园区容积率集中在3以上,高新园区正在逐步增加商业配套,而沙河口区综合体项目呈开发趋势。土地的不可再生性使得未来高容积率将成为趋势,建筑密度将越来越大,同时从另一层面上也说明大连城市化建设的脚步在不断加快。

商品房市场供应状况

大连市在售项目分布:

表2-3:大连市项目供应分布表

(数据来源:指南针市场部数据)

根据指南针营销策划机构数据统计,截至2010年12月底大连市商品房项目共计215个,其中在售项目137个,占比63.72%,同比上涨8.73%,展示项目78个,占比36.28%,同比上涨56%。虽然2010年整体项目数据同比增幅明显,但在数据对比上出现展示项目的增幅远远超过在售项目的情况。从分布区域看甘井子区和沙河口区依然是主城区供给的主要区域,两区域的在售和展示项目占比分别达到64.47%和41.66%,显示出在新的城市发展过程中上述区域的土地资源与综合配套设施日趋成熟的优势。新城区方面金州新区在原金州与开发区合并后表现抢眼,在售项目占新城区的62.23,展示项目占比达到61.11%,充分显示了在区域行政重组后潜在的巨大发展潜力。

阅读推荐:

(数据来源:指南针市场部数据)

根据指南针营销策划机构的统计,大连市主城区在售项目存量共计89.1万平方米,展示面积746.1万平方米。从存量面积的主要分布区域来看,高新园区、泛星海、西部区域占比较大,分别占到主城区的24.9%、22.42%、10.65%,三个板块在2010年城市住宅供需市场上的表现也较为活跃。从展示面积的分布区域来看,以机场区域、高新园区、东部风景区

2010年大连市房地产市场报告 大连指南针营销策划机构为主,占比分别达到29.49%、25.31%和12.53%。

(注:2009年高新园区可售套数计入四区内,数据来源:指南针市场部数据)

截至2010年12月31日,大连市主城区市场存量商品房6670套,同比下降61.73%,其中沙河口区的存量占据主体,占比达38.41%;甘井子区22.13%;高新园区20.69%;中山区13.81%;西岗区4.96%。2010年相对复杂的市场形势下开发商入市更加谨慎,“挤牙膏”式的推盘导致新增供应少,市场主要以消化去年余量为主,因而在全年销售量略低于09年的情况下市场余量反而低于09年。综合来看,整体供应量较少的局面预计在2011年二季度将得到有效改观。

(数据来源:指南针市场部数据)

新城区方面总计61个在售项目,18个展示项目。存量面积47.16万平方米,展示面积

2010年大连市房地产市场报告 大连指南针营销策划机构440.03万平方米。从新城区的供应结构主体上来看,虽然金州新区目前各版块经过一年的消化出现有效供应明显不足的现象,但未来在滨海板块与大黑山板块的带动下金州新区依然有着极高的供应量。

(数据来源:指南针市场部数据)

需求状况

年度成量价情况:成交量略有下调,成交均价依旧高位徘徊

(数据来源:网络数据、政府公布数据;统计口径:主城区+新城区)

(数据来源:网络数据、政府公布数据;统计口径:主城区+新城区)

简评:从年度走势上看,国家政策导向型因素影响,09年的房市受政策支持,其成交量居于近三年之榜首。愈炒愈热的房市在广大刚需客户的强力支持之下,在2010年虽受到两轮政策打压,但是其成交量相较2009年,仅出现微幅下调。政策环境因素之下,2010年大连的房地产市场观望态度依然浓厚,买方谨慎入市,卖方小心加推。成交均价依旧高位徘徊,但是其增幅得到了良好的控制。预计在宏观背景不变的情况下,当前房市状态将在2011年初得以延续。

2010年月度成交量价情况:两轮调控,楼市量滞价稳,盘中一度突破万元

(数据来源:网络数据、政府公布数据;统计口径:主城区+新城区)

简评:2010年大连市场在国家两轮重磅调控之下,成交量出现明显波动。2月传统淡季成交量出现年内至低点,3月小阳春出现明显回暖,成交量反弹并一路上扬,至4月商品房市场达到年内成交轮峰值,同时成交均价亦有所上扬,市场恐慌情绪也有所蔓延。但就

2010年大连市房地产市场报告 大连指南针营销策划机构在房市春风得意之际,号称史上最严厉的房地产市场调控政策出台,其调控效果于5月立马呈现,成交情况受到抑制,量滞价稳成为5-8月大连市房地产市场成交情况的代名词。9月,“金九银十”初现端倪,一段时间以来受到挤压的需求得到释放,成交量开始攀升。令市场始料不及的是,政府于此时出台更严厉、更有力度、打击面更广的二次新政,而大连市政府也一反常态,成为一线城市“限购令”政策的跟随者。而此时因抢搭政策末班车原因,大连10月出现集中备案,成交量井喷,成交均价突破万元大观。继之,11月、12月成交量逐月出现下降。两轮调控的共同之处在于,成交量成为了政策调控的直接表现,成交均价则始终坚挺,居高不下。

区域成交情况:金州新区与甘区共同成为新老城区成交主力代表

(数据来源:网络数据、政府公布数据;统计口径:主城区+新城区)

简评:从区域成交情况来看,金州新区并金州、开发区二区之力,当仁不让的占据了大连市的主力成交地位,而甘区作为刚性需求的典型区域,在刚需作为主力成交客户的2010年亦成绩不俗,其成交量占据了总成交量25%的份额。西岗区受供应因素制约,成交占比较小。其余各区成交情况相对均等。高新园区规划利好,区域潜力巨大,区域认知度亦逐步得以提升,其成交情况有愈演愈烈之势。整体来说,受供应因素影响,老城区中的甘区及新城区中的金州新区,为两区之成交主力代表,存在一定的共性,供应量充足,产品线较长,加之区域内存在稳定的自住型客群,为区域的成交起到了保障型作用。未来也将继续其主力地位,继续扮演大连楼市中流砥柱的角色。

区域成交均价情况:新老城区成交均价普涨

简评:从区域成交均价来看,主城区中,中山、西岗、沙河口三区早早跨入万元时代,中山区作为大连的CBD,受其商务、商业氛围带动,其成交均价傲然居于各区之首,居住氛围浓厚的西岗区和景观资源优厚的沙河口区紧随其后,商品房均价稳中有升,表现不俗。而高新园区则恍若后起之秀,其均价扶摇直上,赶超甘井子区,迈过了万元大关。甘区成交均价表现虽居于万元之下,但是受区域内规划的利好,其“破万”之势日强。新城区中,旅顺口区及金州新区成交均价上升趋势明显,其中,旅顺口区均价表现相对稳定,处于平稳上行的态势,而金州新区受制于供应产品的差异性,均价呈现波动式上扬。

批售状况:供小于求,“金九银十”显高峰

(数据来源:政府公布数据、指南针市场部数据)

从示意图中可以看出,2010年大连市批售面积随着营销节点(房展会)变化出现阶段性供应高峰,而新增入市面积则因开发商谨慎的供应策略而显“低调”,“挤牙膏”式的推盘导致年度成交面积与新开盘面积基本呈平行发展趋势,市场继续消化着2009年余量,“供小于求”局面依然严峻。从局部来看,除4月份楼市调控前期出现本年度成交峰之外,10月份的供应与成交同时走高,一方面是进入“金九银十”传统销售旺季以及担心未来市场出现变数使开发商有意加大入市量,另一方面9月末新一轮楼市调控政策促使准客户集中入市提前规避相关政策,双重合力下促使本年度的“金九银十”市场表现成色较足。

阅读推荐:

免责声明:凡注明“来源:房天下”的所有文字图片等资料,版权均属房天下所有,转载请注明出处;文章内容仅供参考,不构成投资建议;文中所涉面积,如无特殊说明,均为建筑面积;文中出现的图片仅供参考,以售楼处实际情况为准。